삼성중공업, 아시아 지역 선주로부터 12,000TEU급 컨테이너선 8척을 약 8,200억원에 수주

삼성중공업, 아시아 지역 선주로부터 12,000TEU급 컨테이너선 8척을 약 8,200억원에 수주- 최근 LNG선 1척 등 올해 총 1兆원 수주, 목표 달성 청신호 삼성중공업이 단숨에 1兆원 규모의 선박을 수주하면서 올해 수주 목표 82억 달러 달성에 청신호가 켜졌다. 삼성중공업은 아시아 지역 선주로부터 12,000TEU급 컨테이너선 8척을 약 8,200억원에 수주했다고 8일 밝혔다. 이번에 수주한 선박은 길이 334m, 폭 48.4m 규모의 '네오 파나막스' 선박이며 납기는 2021년 5월까지이다. '네오 파나막스(Neo Panamax)'란 '16년 6월 폭 49m로 확장 개통된 파나마 운하를 통과할 수 있는 크기의 선박을 뜻함. 확장 개통 이전의 파나막스는 폭 32m 이내의 선박(컨테이너선 5,000..

더보기

삼성중공업, 아시아 지역 선주로부터 12,000TEU급 컨테이너선 8척을 약 8,200억원에 수주

삼성중공업, 아시아 지역 선주로부터 12,000TEU급 컨테이너선 8척을 약 8,200억원에 수주- 최근 LNG선 1척 등 올해 총 1兆원 수주, 목표 달성 청신호 삼성중공업이 단숨에 1兆원 규모의 선박을 수주하면서 올해 수주 목표 82억 달러 달성에 청신호가 켜졌다. 삼성중공업은 아시아 지역 선주로부터 12,000TEU급 컨테이너선 8척을 약 8,200억원에 수주했다고 8일 밝혔다. 이번에 수주한 선박은 길이 334m, 폭 48.4m 규모의 '네오 파나막스' 선박이며 납기는 2021년 5월까지이다. '네오 파나막스(Neo Panamax)'란 '16년 6월 폭 49m로 확장 개통된 파나마 운하를 통과할 수 있는 크기의 선박을 뜻함. 확장 개통 이전의 파나막스는 폭 32m 이내의 선박(컨테이너선 5,000..

더보기

국내 조선산업 2017년 신조선 추정 수주 현황 - 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배

국내 조선산업 2017년 신조선 추정 수주 현황 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배 ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 메탈넷코리아에서 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 국내 조선산업의 2017년 신조선 추정 수주 현황을 보면 옵션을 포함하여 총 335척 중 Gas Carrier 24척(2,301,300 CBM), Tanker Carrier 220척(35,535,800 DWT), Bulker Carrier 26척(7,470,000 DWT), Container ..

더보기

국내 조선산업 2017년 신조선 추정 수주 현황 - 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배

국내 조선산업 2017년 신조선 추정 수주 현황 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배 ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 메탈넷코리아에서 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 국내 조선산업의 2017년 신조선 추정 수주 현황을 보면 옵션을 포함하여 총 335척 중 Gas Carrier 24척(2,301,300 CBM), Tanker Carrier 220척(35,535,800 DWT), Bulker Carrier 26척(7,470,000 DWT), Container ..

더보기

삼성중공업, 2,100억원 규모 LNG선 수주 확정 - 올해 28척, 69억 달러 수주해 연간 수주목표 65억 달러 초과 달성

삼성중공업, 2,100억원 규모 LNG선 수주 확정- 年內 해외 LNG선사와 18만㎥급 LNG선 1척 건조 계약 체결 예정- 올해 28척, 69억 달러 수주해 연간 수주목표 65억 달러 초과 달성 삼성중공업은 해외 LNG선사로부터 18만㎥급 LNG선 1척을 약 2,100억원에 수주하기로 합의했으며, 연내 건조 계약을 체결할 예정이라고 밝혔다.올 초 65억 달러의 연간 수주목표를 수립했던 삼성중공업은 이번 수주를 포함해 유조선 8척, 셔틀탱커 7척, 컨테이너선 6척, LNG선 5척(LNG-FSRU 2척 포함), 부유식 원유생산설비(FPU) 1척, 부유식 LNG 생산설비(FLNG) 1척 등 총 28척, 69억 달러의 수주 실적을 거두었다고 밝혔다. 삼성중공업 관계자는 "연간 수주목표 65억 달러를 이미 초과..

더보기

삼성중공업, 2,100억원 규모 LNG선 수주 확정 - 올해 28척, 69억 달러 수주해 연간 수주목표 65억 달러 초과 달성

삼성중공업, 2,100억원 규모 LNG선 수주 확정- 年內 해외 LNG선사와 18만㎥급 LNG선 1척 건조 계약 체결 예정- 올해 28척, 69억 달러 수주해 연간 수주목표 65억 달러 초과 달성 삼성중공업은 해외 LNG선사로부터 18만㎥급 LNG선 1척을 약 2,100억원에 수주하기로 합의했으며, 연내 건조 계약을 체결할 예정이라고 밝혔다.올 초 65억 달러의 연간 수주목표를 수립했던 삼성중공업은 이번 수주를 포함해 유조선 8척, 셔틀탱커 7척, 컨테이너선 6척, LNG선 5척(LNG-FSRU 2척 포함), 부유식 원유생산설비(FPU) 1척, 부유식 LNG 생산설비(FLNG) 1척 등 총 28척, 69억 달러의 수주 실적을 거두었다고 밝혔다. 삼성중공업 관계자는 "연간 수주목표 65억 달러를 이미 초과..

더보기

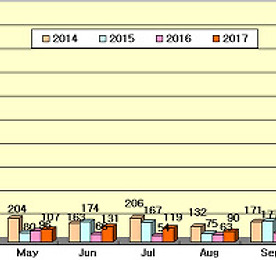

2017년 9월말 기준 세계 신조선 추정 수주정보 - 세계 조선업계 2017년 9월말 기준 추정 신조선 수주량 2016년 대비 20%이상 증가

2017년 9월말 기준 세계 신조선 추정 수주정보세계 조선업계 2017년 9월말 기준 추정 신조선 수주 2016년 대비 20%이상 증가 2. 2017년 세계 주요 조선업계 수주소식(1) 세계 조선산업 2017년 신조선 추정 수주 현황세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 2017년 9월 30일 기준 세계 신조선 추정 수주현황을 보면 총 900척 Gas Carrier 49척(3,884,700 CBM), Tanker Carrier 368척(50,393,050 DWT), Bulker Carrier 252척(29,308,950 000 DWT), Container Ship 85척(782,736 TEU), Other vessels 146척을 수주한 것으로 ..

더보기

2017년 9월말 기준 세계 신조선 추정 수주정보 - 세계 조선업계 2017년 9월말 기준 추정 신조선 수주량 2016년 대비 20%이상 증가

2017년 9월말 기준 세계 신조선 추정 수주정보세계 조선업계 2017년 9월말 기준 추정 신조선 수주 2016년 대비 20%이상 증가 2. 2017년 세계 주요 조선업계 수주소식(1) 세계 조선산업 2017년 신조선 추정 수주 현황세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 2017년 9월 30일 기준 세계 신조선 추정 수주현황을 보면 총 900척 Gas Carrier 49척(3,884,700 CBM), Tanker Carrier 368척(50,393,050 DWT), Bulker Carrier 252척(29,308,950 000 DWT), Container Ship 85척(782,736 TEU), Other vessels 146척을 수주한 것으로 ..

더보기