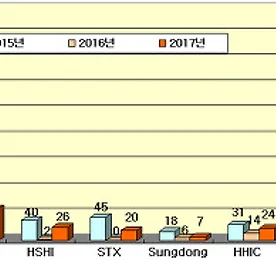

국내 조선업체 2017년 해양플랜트(Offshore Rig) 추정 수주현황 - 숨죽이던 국내 해양플랜트 산업, 다시 수면위로?

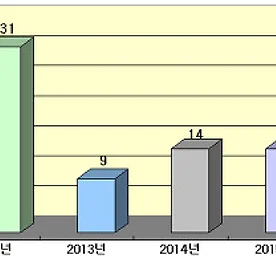

국내 조선업체 2017년 해양플랜트(Offshore Rig) 추정 수주현황 - 숨죽이던 국내 해양플랜트 산업, 다시 수면위로? ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 2017년 12월 31일 기준 해양플랜트(Offshore Rig) 추정 수주현황을 보면 2016년 1월에는 수주소식이 전무하였으나 2017년 1월에는 6기(3+3option), 2월 10기(2+8option), 6월 1기, 8월 1기 수주, 10월 1기, 12월 1기를 수주하여 총 20기(9+11option)를 수주한 것으로 나타나고 있다. 이중 Option을 제외한 추정 수주 현황을 보면 삼성중공업이 4기,..

더보기

국내 조선업체 2017년 해양플랜트(Offshore Rig) 추정 수주현황 - 숨죽이던 국내 해양플랜트 산업, 다시 수면위로?

국내 조선업체 2017년 해양플랜트(Offshore Rig) 추정 수주현황 - 숨죽이던 국내 해양플랜트 산업, 다시 수면위로? ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 2017년 12월 31일 기준 해양플랜트(Offshore Rig) 추정 수주현황을 보면 2016년 1월에는 수주소식이 전무하였으나 2017년 1월에는 6기(3+3option), 2월 10기(2+8option), 6월 1기, 8월 1기 수주, 10월 1기, 12월 1기를 수주하여 총 20기(9+11option)를 수주한 것으로 나타나고 있다. 이중 Option을 제외한 추정 수주 현황을 보면 삼성중공업이 4기,..

더보기

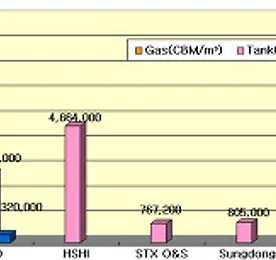

국내 조선업체 2017년 신조선 추정 수주 현황 - 2017년 한해 국내 조선업계는 수주절벽에서 벗어나 1년치의 일감은 확보 하였지만 ...

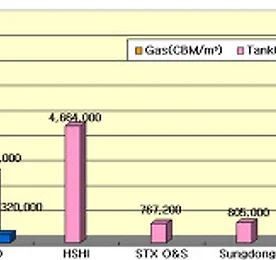

국내 조선업체 2017년 신조선 추정 수주 현황2017년 한해 국내 조선업계는 수주절벽에서 벗어나 1년치의 일감은 확보 하였지만 2016년 수주절벽으로 2018년도 상반기는 일감절벽이란 터널을 지나야 할 것으로 보인다. ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 국내 조선 업체별 2017년 신조선 추정 수주 현황을 보면 현대중공업은 옵션을 포함하여 총 85척 수주 중 Gas Carrier 13척(1,328,700 CBM), Tanker Carrier 37척(7,888,000 DWT), Bulker Carrier 22척(7,150,000 DWT), Container Ships ..

더보기

국내 조선업체 2017년 신조선 추정 수주 현황 - 2017년 한해 국내 조선업계는 수주절벽에서 벗어나 1년치의 일감은 확보 하였지만 ...

국내 조선업체 2017년 신조선 추정 수주 현황2017년 한해 국내 조선업계는 수주절벽에서 벗어나 1년치의 일감은 확보 하였지만 2016년 수주절벽으로 2018년도 상반기는 일감절벽이란 터널을 지나야 할 것으로 보인다. ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 국내 조선 업체별 2017년 신조선 추정 수주 현황을 보면 현대중공업은 옵션을 포함하여 총 85척 수주 중 Gas Carrier 13척(1,328,700 CBM), Tanker Carrier 37척(7,888,000 DWT), Bulker Carrier 22척(7,150,000 DWT), Container Ships ..

더보기

국내 조선산업 2017년 신조선 추정 수주 현황 - 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배

국내 조선산업 2017년 신조선 추정 수주 현황 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배 ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 메탈넷코리아에서 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 국내 조선산업의 2017년 신조선 추정 수주 현황을 보면 옵션을 포함하여 총 335척 중 Gas Carrier 24척(2,301,300 CBM), Tanker Carrier 220척(35,535,800 DWT), Bulker Carrier 26척(7,470,000 DWT), Container ..

더보기

국내 조선산업 2017년 신조선 추정 수주 현황 - 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배

국내 조선산업 2017년 신조선 추정 수주 현황 국내 신조선 수주 2016년 대비 2017년 추정 수주량 및 수주금액 면에서 2배 ☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 메탈넷코리아에서 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 국내 조선산업의 2017년 신조선 추정 수주 현황을 보면 옵션을 포함하여 총 335척 중 Gas Carrier 24척(2,301,300 CBM), Tanker Carrier 220척(35,535,800 DWT), Bulker Carrier 26척(7,470,000 DWT), Container ..

더보기

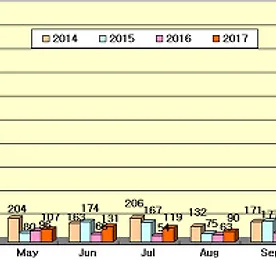

2017년 11월 30일 기준 세계 신조선 추정 수주현황 - 세계 신조선 수주 전년 대비 1.5배...10월말 기준 수주잔량 보합세

세계 신조선 수주 전년 대비 1.5배...10월말 기준 수주잔량 보합세 .☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 1. 2017년 세계 주요 조선업계 수주소식(1) 세계 조선산업 2017년 신조선 추정 수주 현황세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 2017년 11월 30일 기준 세계 신조선 추정 수주현황을 보면 총 1,138척 Gas Carrier 50척(3,979,700 CBM), Tanker Carrier 442척(56,694,850 DWT), Bulker Carrier 355척(54,984,250 DWT), ..

더보기

2017년 11월 30일 기준 세계 신조선 추정 수주현황 - 세계 신조선 수주 전년 대비 1.5배...10월말 기준 수주잔량 보합세

세계 신조선 수주 전년 대비 1.5배...10월말 기준 수주잔량 보합세 .☞ 본 자료는 세계 조선소, 선주사, 리서치기관, Shipbrokers 및 해외 언론의 보도 자료 등을 근거로 작성된 것으로, 타 자료와는 상이할 수 있다는 점을 밝혀둔다. 1. 2017년 세계 주요 조선업계 수주소식(1) 세계 조선산업 2017년 신조선 추정 수주 현황세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 2017년 11월 30일 기준 세계 신조선 추정 수주현황을 보면 총 1,138척 Gas Carrier 50척(3,979,700 CBM), Tanker Carrier 442척(56,694,850 DWT), Bulker Carrier 355척(54,984,250 DWT), ..

더보기

2017년 9월말 기준 세계 신조선 추정 수주정보 - 세계 조선업계 2017년 9월말 기준 추정 신조선 수주량 2016년 대비 20%이상 증가

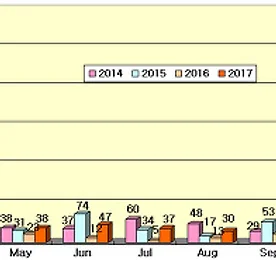

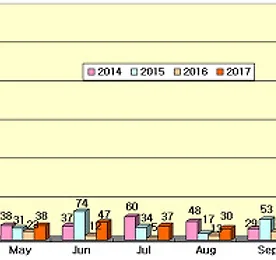

2017년 9월말 기준 세계 신조선 추정 수주정보세계 조선업계 2017년 9월말 기준 추정 신조선 수주 2016년 대비 20%이상 증가 2. 2017년 세계 주요 조선업계 수주소식(1) 세계 조선산업 2017년 신조선 추정 수주 현황세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 2017년 9월 30일 기준 세계 신조선 추정 수주현황을 보면 총 900척 Gas Carrier 49척(3,884,700 CBM), Tanker Carrier 368척(50,393,050 DWT), Bulker Carrier 252척(29,308,950 000 DWT), Container Ship 85척(782,736 TEU), Other vessels 146척을 수주한 것으로 ..

더보기

2017년 9월말 기준 세계 신조선 추정 수주정보 - 세계 조선업계 2017년 9월말 기준 추정 신조선 수주량 2016년 대비 20%이상 증가

2017년 9월말 기준 세계 신조선 추정 수주정보세계 조선업계 2017년 9월말 기준 추정 신조선 수주 2016년 대비 20%이상 증가 2. 2017년 세계 주요 조선업계 수주소식(1) 세계 조선산업 2017년 신조선 추정 수주 현황세계 조선소, 선주사, 리서치기관, Shipbrokers 및 국내외 언론의 보도 자료 등을 종합한 2017년 9월 30일 기준 세계 신조선 추정 수주현황을 보면 총 900척 Gas Carrier 49척(3,884,700 CBM), Tanker Carrier 368척(50,393,050 DWT), Bulker Carrier 252척(29,308,950 000 DWT), Container Ship 85척(782,736 TEU), Other vessels 146척을 수주한 것으로 ..

더보기